阿尔法工场

全球股市高歌猛进,美国标普500指数蓄势冲击8000点大关,日本、韩国股市也相继创下历史新高。就在此时,SpaceX这一史上最大规模的IPO已经临近。

投资者已开始争论,这究竟是数代人难得一遇的机会,还是已严重高估。

SpaceX计划在纳斯达克以股票代码SPCX上市。该交易的路演定于6月8日启动。这家火箭公司目标估值约为1.75万亿美元,可能筹集高达750亿美元的资金。若实现这一估值,其规模将超过纳斯达克指数中除英伟达、苹果和微软等巨头外的几乎所有公司。

“说实话,我有点担心流动性问题,不只是美股,还有亚太市场,SpaceX太大了。”美国资管巨头Janus Henderson Investors大中华区股票主管缪子美(Victoria Mio)对腾讯财经表示,“这段时间,在科技浪潮驱动的盈利高增速背景下,‘美国例外论’(US exceptionalism)似乎回归了。”

聚焦巨无霸抽水效应

聚焦巨无霸抽水效应 SpaceX是马斯克的私营航空航天企业,业务涵盖火箭设计、卫星发射以及为政府和商业客户提供太空运输服务。该公司还拥有星链,一个旨在从太空提供全球宽带覆盖的卫星互联网网络。

支持者认为,SpaceX不仅仅是一家航空航天公司,而是现代太空经济的核心——将卫星通信、国防合同、AI基础设施和太空探索整合为一个巨大的增长故事。

据腾讯财经了解,由于客户对“抽水”的问询激增,多家华尔街投行已经深入研究了流动性问题。

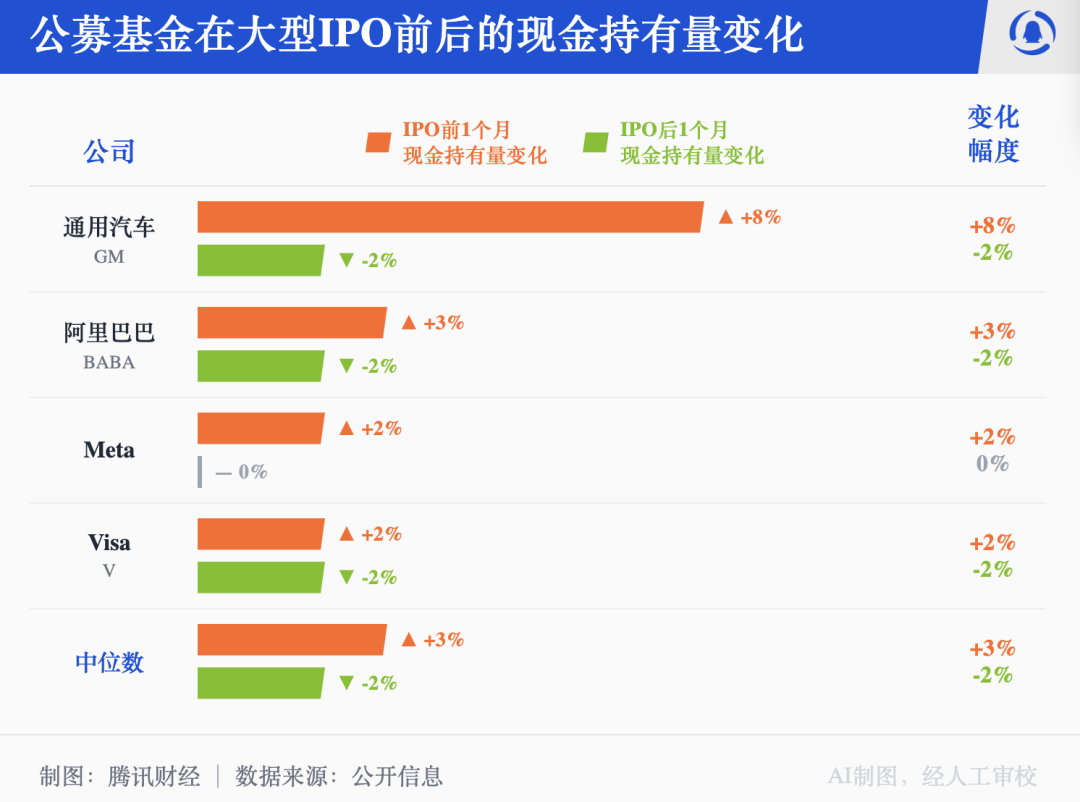

针对“巨型IPO来临,共同基金会‘囤现金’吗?”的客户问题,高盛就分析称,过去30年最大规模的四次IPO——Visa、通用汽车、阿里巴巴、Meta——每次上市前,美国股票型共同基金的现金余额中位数均提前一个月上升约3%,上市后一个月则回落约2%。

目前美国股票型共同基金现金占资产比例仅为1.4%,处于近20年第5百分位历史低位。高盛认为,基金大概率会重演历史规律,在巨型IPO前提前积累现金仓位。

那么巨型IPO会"砸盘"股市吗?历史说:不会。然而,这仍是投资者最担忧的核心问题。

复盘阿里巴巴、通用汽车、Meta的IPO前后,标普500指数前一个月平均下跌1%、后一个月平均上涨5%,但这一走势与高收益信用债表现高度同步,说明股市的涨跌主要由宏观环境驱动,而非IPO供给压力。

但问题在于,过去几十年里,鲜有IPO的规模能与2026年可能上市的巨型IPO相媲美。过去30年里,Visa、通用汽车、阿里巴巴和META的IPO,无论从绝对值还是按IPO时标普500指数市值计算,都是规模最大的IPO。

这四家公司IPO时筹集的资金约占当时标普500指数总市值的0.15%,这相当于筹集了约1000亿美元,类似于一家总市值2万亿美元的公司在IPO初期出售5%股份的情况(例如SpaceX)。

然而,2026年还将迎来OpenAI和Anthropic这两个巨无霸,估值都超出了1万亿美元。

业内人士也对腾讯财经提及,为了参与这几场世纪大打新,机构投资者可能必须变现手里流动性最好、最容易卖出的资产。诸如苹果、微软、英伟达等现有的权重科技股,将直接面临机构抛售套现的资金流出压力。

更关键的一点在于,被动指数基金面临“强制接盘”与调仓压力。纳斯达克为了与纽交所争夺SpaceX的上市资格,专门修改了快速纳入规则——新股上市仅15个交易日后便可纳入纳斯达克100指数,且其在指数中的权重将被设定为实际流通股价值的3倍。

然而,SpaceX此次公开发售的股票仅占总股本的5%左右,流通盘极小。这意味着市场上可供购买的股票很少,但由于3倍权重的放大效应,指数基金(ETF)没有选择权,必须不计价格地抢购。

这种机制为对冲基金提供了完美的套利空间。他们可以在IPO当天建仓推高股价,15天后让指数基金被动强行接盘,自己则套现离场。普通投资者持有的指数基金在此过程中沦为了对冲基金的“退出流动性”。

壮志雄心,但经营亏损

壮志雄心,但经营亏损 SpaceX不仅规模大,当前的经营情况也预示着,后续股价的波动不会小。

招股书显示,SpaceX在第一季度实现营收47亿美元,同比增长15.4%。然而,同期净亏损为42亿美元。这与上年同期营收40亿美元、净亏损5.28亿美元形成对比。

这些数据揭示了公司内部日益扩大的分歧。星链已成为公司明确的财务引擎,随着全球用户数量加速增长,其运营收入同比增长120%。

相比之下,AI部门仍处于亏损状态,而核心火箭发射业务尽管主导了NASA和五角大楼的发射任务,但也同样亏损。尽管如此,投资者对SpaceX的估值并不仅仅基于当前的盈利能力。

投资SpaceX的逻辑远不止于火箭和卫星互联网。SpaceX明确将人类定居火星列为长期愿景。该公司还正在推进轨道数据中心的未来计划,最快可能在2028年成为现实。但这也正是怀疑论开始的地方。

嘉盛集团全球研究主管Matt Weller对腾讯财经提及,根据约210亿美元的年度营收估算,1.75万亿美元的估值将使SpaceX的市销率约为83倍——显著高于当今一些估值最高的科技公司。多头认为投资者定价的是SpaceX在未来十年可能发展成什么样子,而非其当前的盈利能力。空头则认为这正是问题所在。

批评者指出,对那些仍需数年才能产生实质性利润的技术和愿景,目前投资者可能赋予了过高的估值。尽管SpaceX已证明其在发射领域的主导地位,但其许多大型项目,包括马斯克的长期火星愿景,成本高昂且商业前景不确定。招股书本身也强调了这些风险。

SpaceX还存在治理方面的担忧。文件显示,马斯克持有的特殊类股份目前赋予他在SpaceX中拥有约85%的投票权,外部股东对战略决策的影响力将十分有限。考虑到马斯克主导包括特斯拉在内的多家企业,这种权力集中让部分投资者感到担忧。

分流港股市场资金?

分流港股市场资金? 除了美股市场,部分全球基金对亚太市场的布局也颇为密集,包括港股,SpaceX的上市会否分流本就欠佳的港股流动性?

对此,建银国际港股首席策略师赵文利对腾讯财经提及,SpaceX上市会对美股二级市场和外围市场资金形成一定的虹吸效应,但目前香港银行体系流动性及拆息水平维持稳定充裕,对港股流动性的影响总体可控,潜在冲击更多是短期情绪面和局部板块的资金扰动,而非系统性风险。

数据显示,一个月HIBOR报2.57%,处于一年来低位,而三个月拆息(反映银行实际资金成本)报2.81%,同属低位区间。

但他也提及,市场真正面临的考验在于,当全球资金被这些“航母级”IPO吸引时,港股能否持续提供具备稀缺性和高性价比的优质资产?

本质上,决定市场底层逻辑的核心变量并不在于SpaceX上市,而在于各自市场的核心竞争力和相对吸引力,这直接影响了全球资金将如何在不同市场、行业之间重新配置。

#科技 #美股 #SpaceX #马斯克

用户在证星号发表的信息将由本网站记录保存,仅代表作者个人观点,与本网站立场无关,不构成投资建议,据此操作风险自担

微信公众号

微信公众号

证券之星APP

证券之星APP